あなたのセカンドライフに必要なお金はどのくらい?

セカンドライフを謳歌するためには、この先、いつ、どのくらいのお金が必要なのかを知ることが欠かせません。

そこで前回(定年後の「ライフプラン=夢」と「お金」について考えよう)、セカンドライフの月当たりの最低日常生活費は 22 万円、ゆとりある生活費は 35.4 万円(生命保険文化センター「生活保障に関する調査」平成25年度による。単身世帯はその約7割が相当)であり、現役時代の年収の多寡によって、その額が増減することを確認しました。

では、実際にあなたのセカンドライフにはいくら必要で、どんなお金の流れがあるのでしょうか。

今後の生き方を選択するためにも、その額と流れを大まかに想定してみましょう。

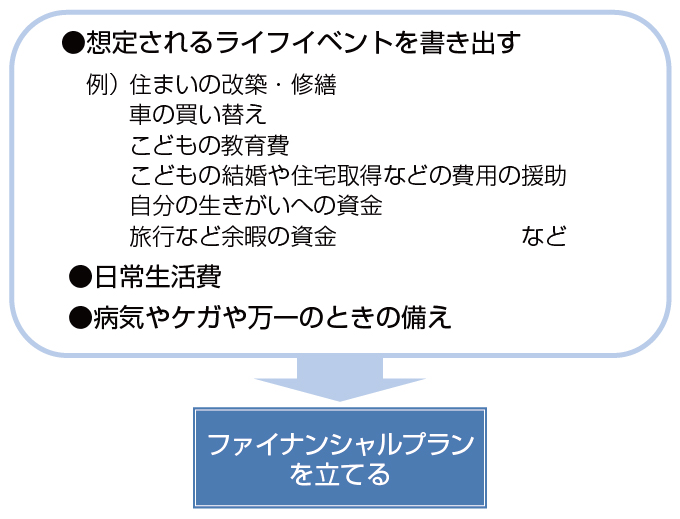

予想されるライフイベント&出費から全体コストを把握しよう

今後かかるであろう費用にどんなものがあるか、ざっくりと把握します。

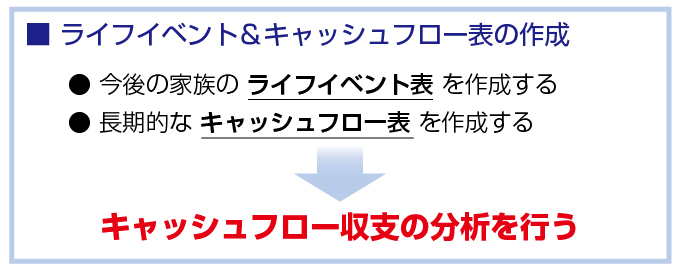

ライフイベント&キャッシュフロー表で「見える化」する

想定されるライフイベントとキャッシュフローを連動させて、ファイナンシャルプランを立てていきます。

●ライフイベント表を作成する

思い立ったが吉日、今日を起点に、家族構成とそれぞれの年齢を書き出し、ご自身と家族各人に想定されるライフイベントを書き出してみましょう。そして、各イベント時に想定される必要額を記していきます。

その場合、必要とされるであろう額については、今後の貨幣価値や物価の変動などを考慮して設定するとよいのですが、現実にはなかなか難しいところがあります。そこで、自分で想定する概ねの変動率を加味しながら、必要と思われる額を計上すればよいでしょう。

ここは、あくまでも、現時点での将来に向かった想定必要額とキャッシュフローを明確にすることを目的としています。

●長期的なキャッシュフロー表を作成する

たとえば 50 歳を起点として考えるとすると、この先 30 余年の長期計画を立てることになります。

ライフイベント表とキャッシュフロー表を別々に作成する方法もありますが、ここでは、それらが一目でわかるよう、想定されるライフイベントとそれに対応するキャッシュフローを合わせた表を作成します。