売上の大きな製品が儲かっている製品とは限らない

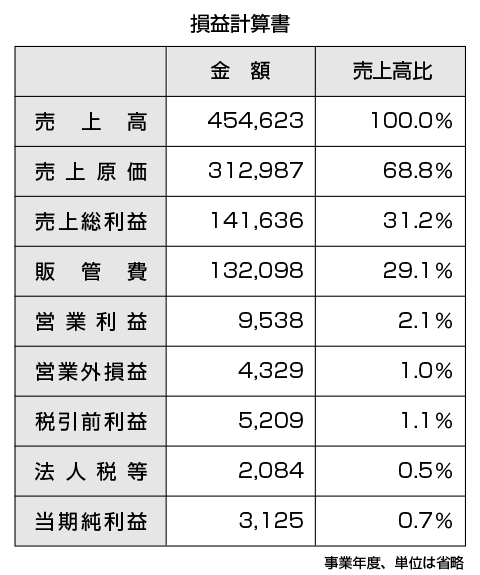

まず、下の損益計算書をご覧ください。

企業の経営分析を行うとき、通常はこうした決算書をもとに、「前期と比較して、売上高や利益率の増減はどうか」「期末に向けて当期の売上高や利益率をどう改善していくか」などを分析・検討すると思います。

しかしながら、企業はひとつの製品・商品・サービス(以下、製品等と呼びます)だけを生産販売しているわけではありません。たいていの場合は、ひとつの企業が複数の製品等を生産販売しているはずです。

このとき、当然の話ですが、製品等ごとに売上高や粗利益は異なります。その違いを無視して、全体の数字だけを見て、効果的な経営改善策を講じることなどできるでしょうか?

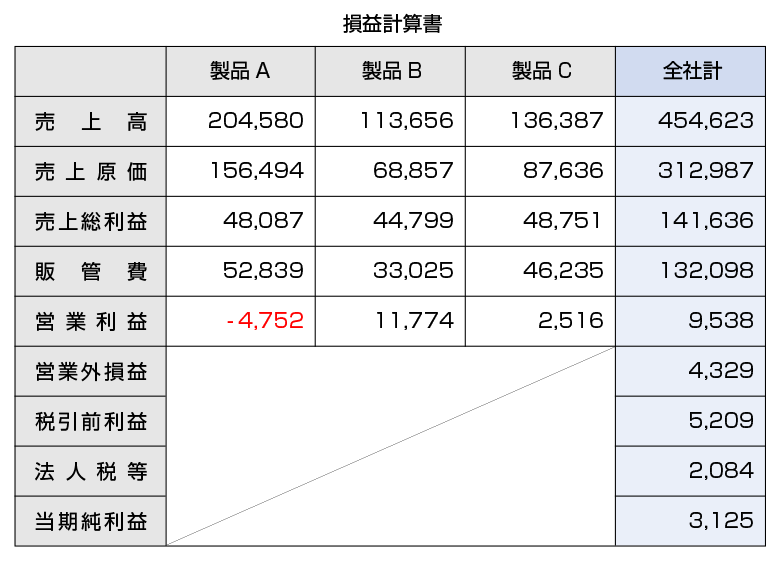

ここで、A社の損益計算書を製品ごとに分けたセグメント別損益計算書に作り替えてみます。

上記のような製品別の損益計算書を作成すると、最も売上高が大きく、儲かっていると思っていた製品Aが実は赤字で、最も売上高が小さい製品Bが会社全体の利益を支えている、という実態が初めてわかります。

このような例は、決して珍しくありません。特に、製品Aの営業担当者が売上第一主義で「売上を増加させるためならば、思い切った値引きをしてもかまわない」と考えているような場合には、十分に起こり得ることです。

また、ここでもうひとつ気づいていただきたいのは、ひとつの製品等が赤字であっても全体として黒字であれば、赤字は黒字と相殺されて見えなくなるということです。

先の損益計算書が、そのいい例です。

言い換えれば、たとえ改善すべき問題点があっても、全体が良いと問題箇所が隠れてしまい、なかなか問題があることに気づきません。しかし、問題箇所の赤字が黒字で相殺できないほど大きくなってから手だてを講じようとしても、もはや手遅れかも知れません。

そんな事態を防ぐためには、製品等別・顧客別・地域別・プロジェクト別など、いろいろな視点・切り口から会社の現況を分析する必要があるというわけです。

セグメント分析を使えば隠れた問題点を「見える化」できる

セグメント分析とは、全体を製品等や顧客、プロジェクトなどの視点から区分して、そこから浮かび上がる問題点を把握して、必要な改善策を実施していこうとする考え方です。

全体の数字を基にして問題点を発見しようとする方法もありますが、それだけだとどうしても俯瞰的で話が抽象的になりやすく、具体的な改善策までたどり着けない傾向があります。

セグメント分析を行うことによって初めて、数字とその数字を生んだ対象とを結びつけて検討できるようになります。そのために論点が具体化し、数字が生まれた背景なども特定できるため、具体的な改善策を打ちやすくなるのです。

それでは、顧客・製品等セグメント分析の使い方について、具体的に述べていきましょう。

(1) 顧客別のセグメント分析

顧客別のセグメント分析を行うと、「儲かっている顧客」と「儲かっていない顧客」を把握することができます。そこで、儲かっている顧客は現状維持でいいとして、「儲かっていない顧客をどうするか」を検討します。

それらの顧客はなぜ儲からないのか? 値引き要求が強いのか、多額のリベートを要求されるからなのか――などと仮説を立てながら、儲からない原因を探っていきます。原因がわかったら、次に「どうすれば採算性を向上させることができるか」を考えます。

ここで肝心なのは、儲からない顧客の担当者のキャラクターを頭に浮かべながら、現実的な改善案を検討していくことです。改善案にはいろいろなものがあるでしょうが、たとえば、

- その顧客との取引による利益が著しく低いことを示す資料を顧客に提示して、販売単価の値上げ交渉をする

- 顧客との取引に係る営業ステップのいくつかを省略する、あるいは簡略化して自社のコスト削減を図る

などが考えられます。

(2)製品等セグメント分析

製品等のセグメント分析を行うことにより、「儲かっている製品等」と「儲かっていない製品等」がわかります。

「儲かっている製品等」については、製品等の販売数量と値引き額(あるいは実際の販売単価)の推移を把握します。というのは、現在は儲かっていても、市場は生き物。いつ販売数量が落ち込むかわからないからです。

商品力に翳りが見られれば、その傾向を早めに察知し、必要な拡販対策を迅速に実行するために、販売数量や値引き額の推移を把握するわけです。

一方、「儲かっていない製品等」については、儲かっていない原因を探ります。例えば、次のような原因が該当しないか検討します。

- 発売から間もないため、販売数量が伸びず赤字となっている

- 値引きをしなければ売れなくなっている

- 高機能だが、競合製品に比べて値段が高いため、あまり売れていない

- 生産トラブルがあり、在庫不足になり、販売量が落ちている など

原因が特定できたら、それを解決するための改善策を検討していきます。原因が特定できれば、問題の半分は解決したも同然といえるはずです。

正確さにこだわると失敗することも…セグメント分析の留意点

セグメント分析が有効に機能するためには、セグメントごとの原価を測定できることが必要です。なぜなら、セグメントごとの原価(具体的には製品等・顧客ごと)が測定できなければ、結果として適正なセグメント利益が算定できないからです。

そして、ときとして原価をセグメント別に分類するのは、非常に難しいものです。なぜなら、セグメントで分けると、どうしてもセグメント間の共通費が多くなるからです。ここが、セグメント分析の手法を企業の経営分析に取り入れる際に、最も注意しなければいけないポイントです。

セグメント分析を行うときは、間違っても「毎月セグメント分析を精緻に行って、経営会議での検討資料としよう」などとは考えないでください。

どうしてかといえば、数字の正確性にこだわり始めると、改善策を検討する前に、数字の根拠に対する問答に多大な時間が費やされてしまうからです。下手をすると、それだけで経営会議が終わってしまうかもしれません。

そこで、当初はエクセルで年に1回か半年に1回ぐらい、アバウトでいいですから、だいたいのところで製品等・顧客ごとのセグメント分析を行うことをおすすめします。そこで問題点が見つかったら、大事なものについてはセグメント分析の資料を示して改善案を出す、というぐらいがちょうどいいでしょう。

そのサイクルを繰り返し、徐々に自社にあった方法で数字を精緻なものにしていくことが大事だと考えます。

- ▼連載「会社を“オンリーワン企業”にする決算書の作り方」

-

- 第10回 経営分析は会社の“健康診断”! 問題を「数字」で把握し、改善策を提示する

- 第9回 会社の「削っていいコスト」と「削ってはいけないコスト」を間違えるな!

- 第8回 うちの会社の金庫はなぜ空なのか? キャッシュ・フロー計算書がその謎を解く

- 第7回 決算書の中に隠れている「儲からない製品」「儲からない顧客」を見つける法

- 第6回 あなたの会社は固定費型?それとも変動費型? コスト構造から経営戦略の立て方が見える

- 第5回 売上は2倍なのに利益は7倍…? 損益計算書を「経営が見える」データに変える法

- 第4回 営業部長の判断はなぜ間違うのか?本当に「儲かる商品」「儲かる顧客」の見極め方

- 第3回 利益率が高い商品を増産すると儲けが減ることも?「原価」って何だ?

- 第2回 「決算書」にだまされない!「決算書」を使いこなそう!

- 第1回 管理会計で「決算書」の数字を組み直すと、会社の実態が見えてくる!